- In 2024 gelden een aantal nieuwe regels met betrekking tot de woningmarkt.

- Een belangrijke verandering is bijvoorbeeld dat het energielabel wordt gekoppeld aan de maximale hypotheek.

- Business Insider noemt vijf belangrijke punten om op te letten als je een huis gaat kopen of woningeigenaar bent.

- Lees ook: Blik op je Geld: zo pakte 2023 uit voor je portemonnee – hogere spaarrente, huis en aandelen meer waard

Wie in 2024 van plan is een huis te kopen of al huiseigenaar is, moet rekening houden met een aantal zaken die zijn veranderd in het nieuwe jaar. Deze hebben onder meer betrekking op de hypotheek en het energielabel.

Financieel intermediair Van Bruggen Adviesgroep heeft de veranderingen met betrekking tot de woningmarkt op een rij gezet in zijn nieuwsbrief van deze week. Business Insider benoemt hieronder de belangrijkste punten.

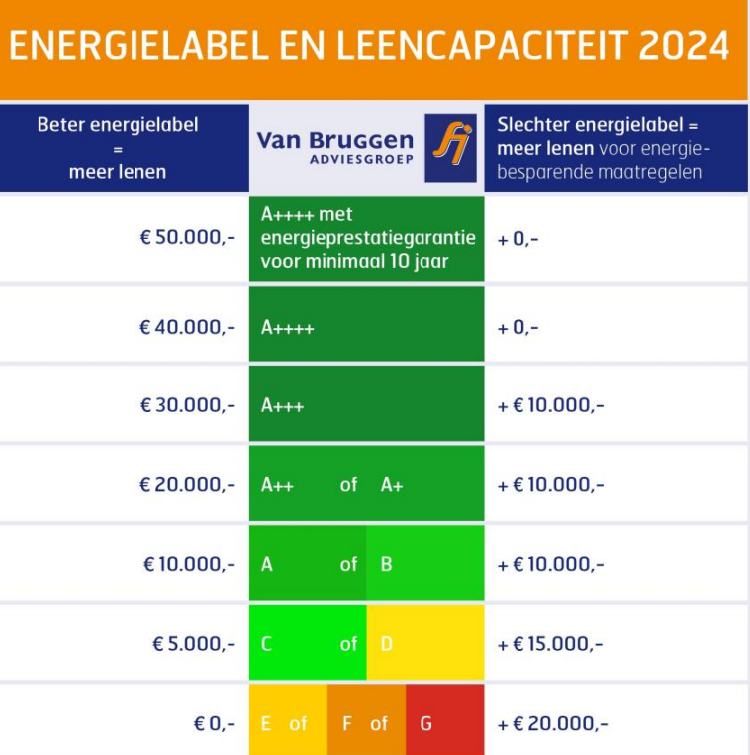

1. Zorg voor een definitief energielabel: maximale hypotheek gekoppeld aan label

Het is al verplicht om een energielabel te hebben voor wie zijn woning wil verkopen. Maar vanaf 1 januari 2024 komt daar bij dat de maximale hypotheek van de koper gekoppeld is aan dat energielabel.

Hoe hoger het label, hoe meer de koper kan lenen, wat dus ook in het belang is van de verkoper van een huis. Energielabels voor gebouwen variëren van A tot en met G, waarbij G voor een hoog energieverbruik staat en A voor een laag verbruik. Het A-label varieert daarbij van A+ tot A++++ waarbij het bij de laatste gaat om een energieneutrale woning.

Bij een A- of B-label kan de koper 10.000 euro meer lenen dan bij een E-,F- of G-label. Bij A-labels vanaf ++ kan de lening nog eens 20.000 tot 50.000 euro hoger uitvallen.

Het is nu al zo dat woningen met een hoger energielabel meer opleveren en dat zal door deze maatregel alleen maar worden versterkt. Van Bruggen verwacht het grootste effect bij goedkopere woningen.

Verkopers met een lager energielabel doen er ook goed aan om hun definitieve energielabel op orde te hebben. Een koper van een woning met E-, F- of G-label mag tot 20.000 euro extra lenen om energiebesparende maatregelen te treffen. Is het energielabel niet definitief, dan is dat 10.000 euro.

De onderstaande tabel van Van Bruggen Adviesgroep toont hoeveel hoger de maximale hypotheek kan uitvallen met een beter energielabel, en hoeveel je kan lenen voor energiebesparende maatregelen bij een bepaald label.

2. Bereken opnieuw de maximale hypotheek

We blijven nog even bij de maximale hypotheek, want niet alleen het energielabel is van invloed, ook je salaris en de nieuwe hypotheeknormen zijn van belang - en die zijn (mogelijk) gewijzigd in 2024.

Inkomen: Veel mensen gaan per 1 januari meer verdienen, bijvoorbeeld omdat dat zo is afgesproken in de cao of omdat je werkgever een inflatiecorrectie geeft en je een individuele salarisverhoging krijgt. Houd hier rekening mee als je op internet een tool gebruikt om de maximale hypotheek te berekenen of als je naar een adviseur gaat.

Nieuwe hypotheeknormen: Daarnaast gelden per 1 januari zoals gezegd nieuwe hypotheeknormen. Dit betekent dat sommige mensen meer kunnen lenen terwijl de maximale hypotheek van de meeste alleenstaanden juist hoger uitvalt dan in 2023.

Gewijzigde hypotheekrente: De gemiddelde hypotheekrente voor de populairste hypotheek van 10 jaar vast schommelde in 2023 tussen de 3 en 4 procent. Maar aan het einde van het jaar maakte de rente een scherpe daling naar de onderkant van die marge, zoals te zien is in de onderstaande grafiek met gegevens van Van Bruggen Adviesgroep.

Wellicht is de rente nu lager dan de laatste keer dat je de maximale hypotheek berekende, waardoor je nu waarschijnlijk meer kan lenen. In de grafiek is te zien dat de gemiddelde rente voor hypotheken 10 jaar vast met NHG-verzekering momenteel op 3,98 procent ligt, tegen ongeveer 4,5 procent in oktober.

Volgens de tool van Berekenhet.nl kun je nu maximaal 222.219 euro lenen. Dat is 4.000 euro meer dan de maximale hypotheek op basis van de rente van afgelopen oktober.

Energielabel: In de bovenstaande berekening wordt ook het energielabel meegenomen. Wij voerden C of D in. De maximale hypotheek van 222.219 euro is inclusief verhoging van 5.000 euro voor het relatief goede energielabel. Daarnaast is een verhoging van 15.000 euro mogelijk om energiebesparende maatregelen te nemen.

Voer je energielabel E, F of G in, dan komt de maximale hypotheek 5.000 euro lager uit op 217.219 euro. Ofwel, er is geen verhoging voor het energielabel. Wel is het mogelijk om de maximale hypotheek met 20.000 euro te verhogen om energiebesparende maatregelen te nemen.

Regels keuzebudget: Het keuzebudget dat je werkgever mogelijk beschikbaar heeft gesteld behoeft eigenlijk altijd extra aandacht als je een huis gaat kopen. Als je wilt weten hoeveel kan lenen om een huis te kopen, ben je geneigd je brutoloon in te vullen.

Echter, kan je van een koude kermis thuiskomen als er sprake is van een flexbudget, individueel keuzebudget of een persoonlijk budget. Het budget kan uit 'zekere' looncomponenten bestaan als bijvoorbeeld vakantiegeld of een eindejaarsuitkering.

Maar omdat je als werknemer kan kiezen of je het budget laat uitkeren of besteedt aan een ander doel, bijvoorbeeld extra verlofdagen of een opleiding, zien banken het niet als structureel inkomen. Ook onzekere looncomponenten als een prestatiebonus vallen buiten de boot.

Als het keuzebudget niet wordt meegenomen in de berekening van de maximale hypotheek, kan deze tienduizenden euro's lager uitvallen dan je uitgaande van je brutoloon zelf had berekend.

In 2024 zijn heeft de NHG, de instantie die de Nationale Hypotheek Garantie uitvoert, voorwaarden opgesteld voor het meenemen van het keuzebudget in de berekening van de maximale hypotheek.

- Het deel van het keuzebudget dat wordt meegenomen in de berekening moet onvoorwaardelijk zijn. Het mag dus bijvoorbeeld geen prestatiebonus zijn of een bonus omdat je niet ziek bent geworden.

- Het deel van het keuzebudget dat wordt meegenomen mag niet bestemd zijn voor een bepaald doel, zoals reiskosten of een opleiding.

- Het deel van het keuzebudget dat wordt meegenomen moet in geld worden uitgekeerd. Het beste is als je hierbij geen andere keuze hebt dan het in geld uit te laten keren. Heb je die keuze wel, dan nemen geldverstrekkers het mogelijk toch niet mee in de berekening voor de maximale hypotheek.

3. Grens koopsom vrijstelling overdrachtsbelasting omhoog voor kopers 18-35 jaar

Meerderjarige huizenkopers tussen 18 en 35 jaar kunnen ook dit jaar weer gebruikmaken van de vrijstelling van overdrachtsbelasting. Doorgaans betaal je bij de aankoop van een woning die je zelf gaat bewonen 2 procent overdrachtsbelasting.

Maar voor kopers tussen de 18 en 35 jaar geldt mogelijk een vrijstelling van de overdrachtsbelasting. In 2024 moet aan de volgende voorwaarden worden voldaan:

- Je hebt niet eerder gebruikgemaakt van de vrijstelling overdrachtsbelasting, wat betekent dat je niet per se een starter moet zijn, merkt Van Bruggen Adviesgroep op. Als je bijvoorbeeld in 2020 een woning had gekocht -vóór de invoering van de vrijstelling- en toen overdrachtsbelasting had betaald, dan kun je alsnog gebruikmaken van de vrijstelling. Mits je nog niet de leeftijdgrens bent gepasseerd natuurlijk.

- De waarde van de woning mag niet hoger zijn dan 510.000 euro, wat betekent dat een grotere groep in aanmerking komt voor de vrijstelling. Vorig jaar lag de grens nog op 440.000 euro.

- Je moet de woning zelf gaan bewonen. Alleen kopers die zelf de woning betrekken hebben recht op de vrijstelling. Beleggers of bijvoorbeeld kopers van een tweede woning hebben hier geen recht op en betalen sowieso een fors hoger tarief van 10,4 procent overdrachtsbelasting.

4. NHG-grens verhoogd van €405.000 naar €435.000

Voor alle woningkopers geldt dat ze onder voorwaarden een hypotheek met NHG-verzekering kunnen afsluiten. Ontstaan er betalingsproblemen door bijvoorbeeld overlijden, ziekte of een scheiding, dan wordt een eventuele restschuld bij gedwongen verkoop betaald uit de NHG-pot. Kopers betalen hiervoor een eenmalige premie van 0,6 procent van het hypotheekbedrag.

Deze verdien je binnen een paar jaar terug omdat de rente van NHG-hypotheken doorgaans lager is, vanwege het lagere risico voor de bank. Maar niet elke huizenkoper kan gebruikmaken van de NHG. Naast andere voorwaarden moet de koopsom onder een bepaalde grens liggen die elk jaar wordt vastgesteld.

In 2024 gaat die grens omhoog van 405.000 euro naar 435.000 euro. Meer huizenkopers kunnen dus in aanmerking komen voor de NHG. Van Bruggen meldt op basis van gegevens van Funda dat per 1 januari 13 procent extra woningen binnen de NHG-grens vallen, wat neerkomt op 3.700 woningen.

De zogenoemde kostengrens is ook in lijn met de gemiddelde verkoopprijs die in het derde kwartaal van 2023 op 422.000 euro lag. De huizenprijzen stijgen echter wel.

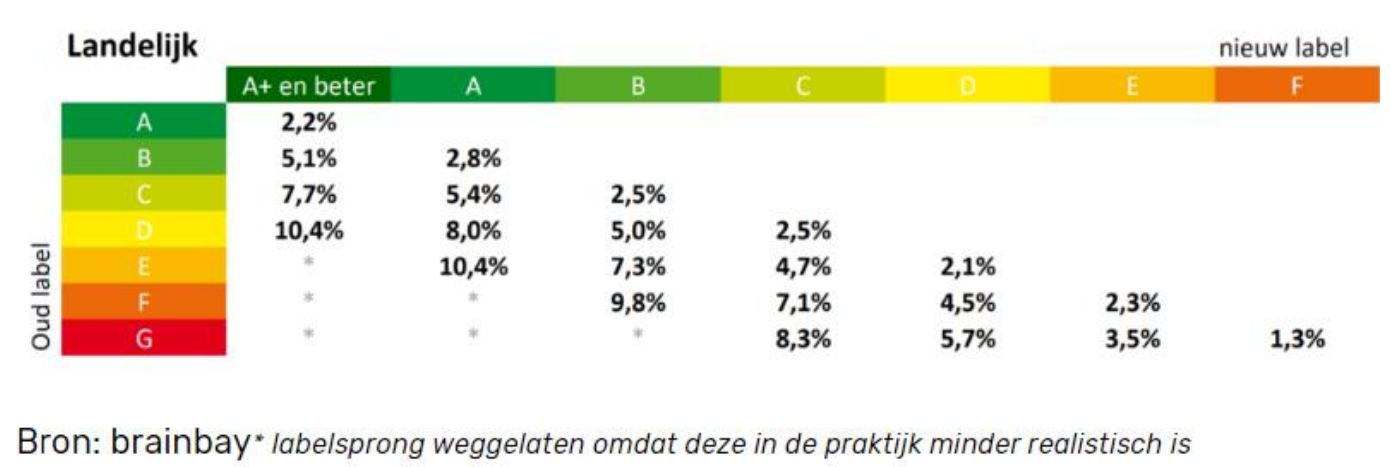

5. Verduurzamen loont meer in 2024

Uit de bovenstaande punten met betrekking tot het energielabel is al op te maken dat het verduurzamen van de woning belangrijk is. Van Bruggen Adviesgroep verwacht dat het verschil in woningwaarde tussen vergelijkbare woningen met verschillende energielabels verder oploopt in 2024, onder meer omdat het energielabel aan de hypotheek is gekoppeld.

Het loont om bij de aankoop van een woning meteen naar de mogelijkheden voor verduurzaming te kijken. Dat is goed voor het milieu en levert lagere energiekosten op. Daarnaast is het goed voor de waardeontwikkeling van de woning.

De onderstaande tabel van Van Bruggen Adviesgroep toont wat een labelsprong kan doen met de waarde van een woning.

Te zien is dat de waarde van een woning met energielabel G (linker kolom, oud label) 8,3 procent in waarde stijgt als deze wordt verduurzaamd naar energielabel C. Een woning van vier ton zou dan 434.000 euro waard worden, hoewel het natuurlijk de vraag is hoeveel moet je investeren om van G naar C te komen.

Dat neemt niet weg dat energiebesparende maatregelen ook voordeel kunnen bieden aan huiseigenaren die niet direct op het punt staan om te verhuizen. Er zijn verschillende subsidieregelingen en meerdere manieren om verduurzaming te financieren, zoals eigen spaargeld, een extra hypotheek of een lening bij het Warmtefonds.